Cuando el impuso prevalece sobre la razón. Nota de opinión por Mario Bensimón (*)

El viernes próximo pasado, por Nota N° 08/2020 del señor Gobernador, se remitió a la Legislatura Provincial un proyecto de Ley de Autarquía de los Poderes Judicial y Legislativo.

El mismo asigna por el artículo 1°: “ …un 2,30% del ingreso proveniente de rentas generales de libre disponibilidad, con excepción de aquellos recursos que tengan una afectación específica fijada por ley y los remanentes financieros”, destinados al Poder Legislativo.

Por el artículo 2° se asigna al Poder Judicial un 7,46% de idénticos recursos que los definidos en el artículo anterior.

El restante artículo de interés es el 10° que establece la vigencia desde el primer día hábil del mes siguiente al de la promulgación.

Ahora bien, el concepto de recursos de libre disponibilidad con excepción de los afectados por ley no está definido y puede llevar a confusión.

El objeto del presente artículo es el de clarificar, lo máximo que se pueda, qué implica el concepto sobre el cual se calculan los porcentajes referidos en los 2 primeros artículos del proyecto y además cuantificarlos sobre una base de información disponible con el objeto de delimitar el alcance en cuanto a qué porción de los gastos de cada Poder se cubren con el mismo.

No es este el primer proyecto de ley de autarquía en la historia de la Provincia, aunque los anteriores que he visto y analizado no llegaron a la Legislatura.

De hecho, en agosto de 2001, siendo Subsecretario de Recursos Fiscales y Financiamiento de la Provincia preparé junto a colaboradoras sendos proyectos para ambos Poderes.

En los mismos además de diferir en los porcentajes definidos se dejaba claro en el artículo específico sobre qué recursos se aplicaba dicho porcentaje.

En el año 2016 hubo otro intento. En ese momento llegó a discutirse con autoridades del Poder Judicial, aunque no se presentó proyecto alguno a la Legislatura. En éstos borradores también se identificaba sobre qué base se aplicaba el porcentaje definido.

No es el caso del proyecto recientemente ingresado a la Legislatura.

Trataremos en el presente de definir más claramente qué recursos cumplen los requisitos de los artículos 1° y 2° del proyecto.

La Provincia cuenta con tres grupos de Recursos de Rentas Generales de libre disponibilidad, la Coparticipación de Impuestos Federales, las Regalías y la Recaudación Tributaria propia. En general son recursos de libre disponibilidad, pero algunos de ellos por diferentes normas, nacionales o provinciales, tienen algún tipo de afectación. Veamos cada uno de ellos en particular.

Dentro de la definición de Coparticipación de Impuestos Federales se incluyen diferentes conceptos. El principal de ellos, el derivado de la Ley Nº 23.548 y sus modificatorias se compone fundamentalmente del 100% de la recaudación del Impuesto a las Ganancias, del 89% de la recaudación del IVA, del 100% de los Impuestos Internos, 100% de impuesto a la transferencia de inmuebles y100% de Ganancia Mínima Presunta, por citar los más importantes. Todo ello conforma la Coparticipación Bruta, de la cual a partir de 2020 se detraen $ 549,6 millones para el Fondo de Desequilibrios Fiscales provinciales y el remanente se distribuye en un 1% al Fondo de Aportes del Tesoro Nacional a las Provincias, un 57,36% a las Provincias, un 3,5% a la Ciudad de Buenos Aires y el 38,14% restante va a la Nación.

Chubut de lo que recibe del 57,36% asignado a las Provincias tiene conceptos que son afectados, algunos por leyes nacionales o leyes convenio y otras por normas provinciales.

Tienen una afectación nacional los fondos que recibe diariamente con destino al financiamiento educativo de la Ley Nº 26.075, impuesto para este año por el DNU N°193/2020, y una porción de lo que integra la masa coparticipable pero que deriva del Impuesto a las Ganancias y que constituía lo que, antes de la aprobación del Consenso Fiscal de 2017, se conocía como excedente del ex Fondo del Conurbano Bonaerense y el 4% que antes se distribuía en función del Índice de Necesidades Básicas Insatisfechas.

En el orden provincial también hay una afectación y es la referida a la coparticipación a municipios. En el ejemplo numérico que más adelante se detalla se muestra qué porción es de libre disponibilidad y se computa para el cálculo del proyecto y qué recursos son afectados y no integran la base de cálculo.

Comentado el régimen general de coparticipación, la Provincia recibe también recursos de otros regímenes especiales de coparticipación, algunos de los cuales constituyen recursos afectados y otros son de libre disponibilidad.

Son afectados los recursos que ingresan de la coparticipación del impuesto a los combustibles, destinados a los organismos de Vialidad provincial, a los Institutos de Vivienda, a Obras de Infraestructura y FEDEI, por lo que no integran la base de cálculo. Tampoco la integran la porción que ingresa a la Provincia del 11% del IVA que no conforma el Régimen General de Coparticipación ya que junto a una parte de lo que ingresa por el Impuesto sobre los Bienes Personales, van al Instituto de Seguridad Social y Seguros.

La otra porción que ingresa de Bienes Personales, junto a lo distribuido a la provincia del Monotributo, son de libre disponibilidad, al igual que lo que ingresa como Desequilibrios Fiscales Provinciales, que surge de una suma fija que viene del Pacto Fiscal de 1992.

Por último, dentro de lo que es coparticipación de impuestos, son afectados los ingresos derivados del inciso IIa del Consenso Fiscal de 2017, afectados a obra, y los denominados Transferencia de Servicios que corresponde a una suma fija anual originada como consecuencia de la última transferencia de escuelas de la órbita nacional a la provincial.

El segundo grupo de ingresos, las Regalías tienen una parte afectada al régimen de coparticipación a municipios y el resto es de libre disponibilidad. Esto incluye tanto a las Hidrocarburíferas como las Hidroeléctricas.

En cuanto al Bono de Compensación Hidrocarburífero de la Ley XVII N° 102, los ingresos están afectados en un 100%. No sucedería lo mismo con el denominado Aporte PAE, previo a esta ley y que surge de la Ley VII N° 42. De su lectura no surge afectación legal alguna por lo que integraría la base de cálculo.

Por último, los ingresos derivados de la recaudación tributaria propia, fundamentalmente representados por el Impuesto sobre los Ingresos Brutos y Sellos son de libre disponibilidad, con excepción de lo recaudado de contribuyentes del Acuerdo Interjurisdiccional del Impuesto sobre los Ingresos Brutos en virtud de lo dispuesto en el artículo 27° del Anexo I de la Ley XXIV N° 47, por un lado y el porcentaje (1%) asignado al Fondo Estímulo por el artículo 1° de la Ley II N° 12.

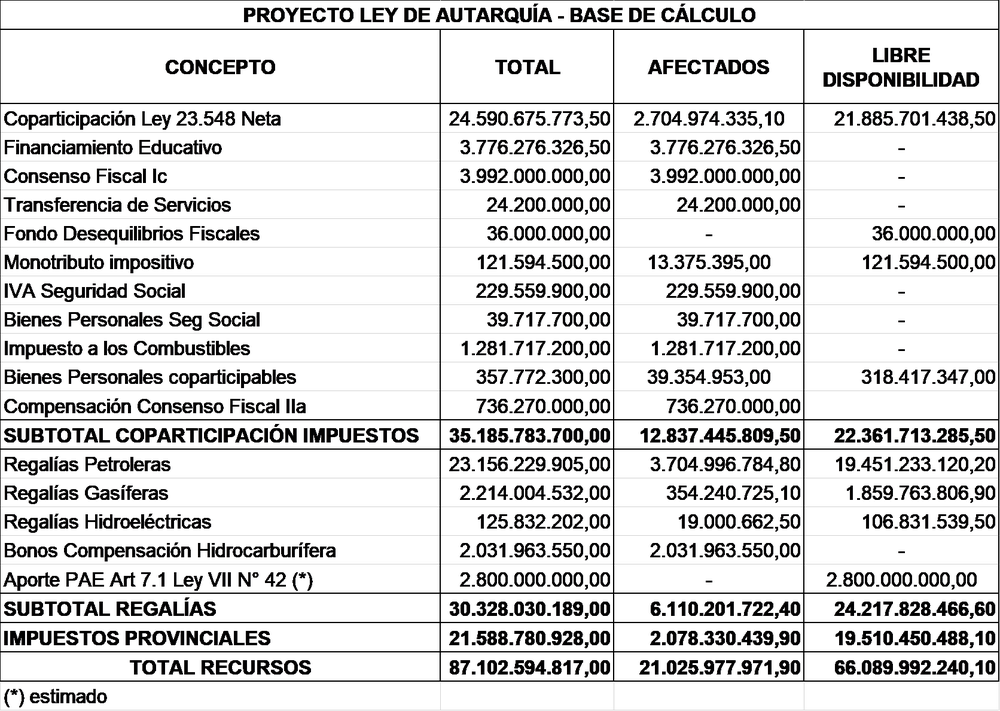

Definido qué recursos integrarían la base de cálculo para la aplicación de los porcentajes definidos en los artículos 1° y 2° del proyecto de Ley de Autarquía, el cuadro siguiente muestra en un ejercicio numérico, sobre la base de los datos del Presupuesto 2020 aprobado por la Ley II N° 251 y la discriminación de la coparticipación contenida en las pautas macrofiscales 2020 del Presupuesto Nacional, los montos sobre los cuales se aplicarían el 2,30% para el Poder Legislativo y el 7,46% para el Poder Judicial.

Tomando en consideración los presupuestos aprobados para 2020 de los Poderes Legislativo y Judicial y aplicando los porcentajes del proyecto presentado, se observa que los recursos previstos no cubrirían una porción importante del gasto presupuestado, como se muestra a continuación.

Poder Legislativo:

a.- Recursos según Presupuesto 2020 (2,30% de 66.809.992.240,1) $ 1.520.069.821,5

b.- Presupuesto Gastos s/ Ley II N° 247 $ 2.072.148.127,0

Porcentaje de Cobertura de los Recursos del Proyecto sobre Gasto Total 72,36%

Poder Judicial:

a.- Recursos según Presupuesto 2020 (7,46% de 66.809.992.240,1) $ 4.930.313.421,1

b.- Recursos propios s/ Ley Presupuesto II N° 253 $ 842.803.050,0

c.- Total Recursos $ 5.773.116.471,1

d.- Presupuesto Gastos s/ Ley II N° 253 $ 7.704.189.930,0

Porcentaje de Cobertura de los Recursos del Proyecto sobre Gasto Total 74,93%

En resumen, si bien comparto la conveniencia de la sanción de un proyecto de autarquía de los poderes, entiendo que el mismo debe ser analizado más en profundidad con el objeto de definir porcentajes de recursos acordes, además de clarificar adecuada y transparentemente sobre qué recursos se aplicarán los mismos.

Por último, considero que un proyecto de estas características no es conveniente que comience a regir en mitad de un año.