Cuando el impuso prevalece sobre la razón. Nota de opinión por Mario Bensimón (*)

Anteanoche, rodeado del gobernador de Buenos Aires e intendentes, el señor Presidente de la Nación anunció en nombre del federalismo una reducción de un punto de la Coparticipación Federal de Impuestos a la Ciudad Autónoma de Buenos Aires (CABA) para destinarlo a la Provincia de Buenos Aires a través del Fondo de Fortalecimiento Fiscal de dicha provincia.

En el Boletín Oficial de la Nación de este jueves se publicó el Decreto N° 735/20202 por el que se materializa la reducción de la coparticipación de la CABA y su traslado a la Provincia de Buenos Aires.

En realidad, la quita es mayor a la anunciada (1,18%) puesto que se redujo del 3,5% que tenía asignado la CABA por el Decreto Nacional N° 257/18 desde enero de dicho año, al actual 2,32% que le asigna el artículo 1° de la nueva norma, lo que implica una merma de un tercio de lo que actualmente recibe.

Recordemos que originalmente se le destinó un 1,4% en enero de 2003 a través del Decreto N° 705/03, elevándose al 3,75% en 2016 por el Decreto N° 194/16, cuando operó el traslado de la seguridad a la ciudad, que se redujo al 3,5% por la norma antes citada.

Las motivaciones de la sanción del nuevo Decreto se hallan contenidas en sus Considerandos en los que declama que la distribución de recursos debe ser equitativa y solidaria dando prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades.

Que, además, el incremento en la participación de la CABA es muy superior al costo de los servicios transferidos, lo que contribuía a crear una desigualdad mayor con el resto de las provincias.

En sus declaraciones, el miércoles, el Presidente recordó la baja en la coparticipación que sufrió la Provincia de Buenos Aires cuando pasó del régimen de la Ley N° 20.221 al actual de la Ley 23.548.

Si bien es cierto que Buenos Aires disminuyó en forma importante su participación, como vengo diciendo hace muchos años, no fue la única jurisdicción perjudicada, también nuestra provincia lo fue.

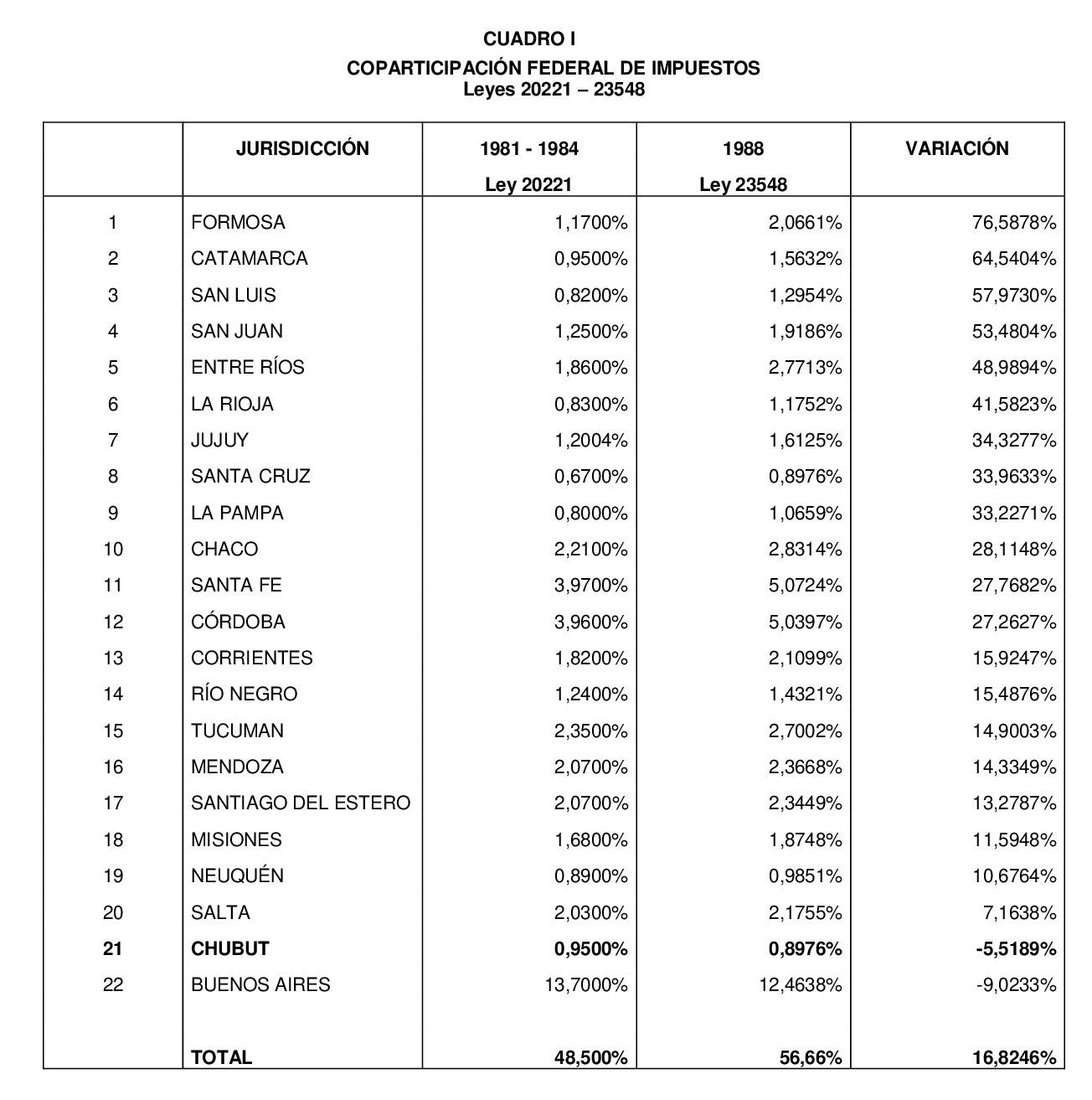

En 1999 en un trabajo denominado “El desigual trato dado a Chubut en la Ley N° 23.548” elaboré un cuadro donde se mostraba la participación de cada jurisdicción en la masa coparticipable total en la Ley N° 20.221, que utilizaba criterios objetivos de reparto y en la vigente Ley 23.548, que contiene índices de reparto totalmente discrecionales y cuya vigencia debió ser transitoria, como expresa su artículo 15: “La presente ley regirá desde el 1 de enero de 1988 hasta el 31 de diciembre de 1989. Su vigencia se prorrogará automáticamente ante la inexistencia de un régimen sustitutivo del presente”

La inexistencia de un nuevo régimen ha hecho que la misma continúe rigiendo 31 años después de la fecha en que debió caducar su vigencia.

De nada ha servido la inclusión en la Constitución de la obligatoriedad de sancionar una nueva norma antes del cierre de 1996 o el acuerdo de discutirla contenido en diversos pactos, la última vez en el Consenso Fiscal de fines de 2017.

El mantenimiento de los irracionales índices perjudicó claramente a dos provincias, como dijera antes, lo que se puede ver en el siguiente cuadro, contenido en el documento citado, elaborado en 1999.

Resulta claro entonces que con el cambio de un régimen de coparticipación basado en criterios objetivos de reparto (Ley Nº 20.221) a uno con índices totalmente discrecionales (Ley Nº 23.548) hubo 2 provincias mayormente perjudicadas, Buenos Aires y Chubut. Mientras en promedio todas las jurisdicciones, incluidas las perdedoras, crecieron un 16,8246%, con valores extremos como Formosa con un 76,5878% de aumento, Buenos Aires disminuyó su participación en un 9,0233% y Chubut perdió un 5,5189%.

Esta disminución en la participación de la distribución de la nueva ley fue el motivo por el cual, años después, se intentó compensar a la Provincia de Buenos Aires con la creación de una asistencia destinada al ex Fondo del Conurbano Bonaerense por la Ley Nº 24.073 de abril de 1992 y por la que se destinaba a dicha jurisdicción el 10% de la recaudación del Impuesto a las Ganancias.

Sin embargo la Ley Nº 24.621, que prorrogó la vigencia de la Ley del Impuesto a las Ganancias, modificó la misma fijando un límite de $ 650 millones y distribuyendo el excedente que pudiera producirse - entre el 10% de la recaudación del Impuesto a las Ganancias y el límite precitado - entre las demás jurisdicciones, excluida Buenos Aires.

La inflación y la no modificación del límite de los $ 650 millones hicieron que el beneficio se licuara y que en los últimos años de su vigencia todas las demás jurisdicciones perciban montos anuales superiores que aquella para la cual fue creado el beneficio.

Esta desigualdad se revierte con la firma del Consenso Fiscal de noviembre de 2017, aprobado por la Ley N° 27.429 por la Nación y por leyes provinciales de 22 jurisdicciones que adhirieron. En el mismo se definió una compensación que durante 2019 fue de $ 44 mil millones y que en 2020 se ajustaba por inflación, lo que implica un aporte durante este año de 67 mil millones si aplicamos el promedio de inflación de 2019 sobre 2018.

Es decir que Buenos Aires ya recibe una compensación que contribuye a paliar las pérdidas que siempre reclaman con el cambio de índices de coparticipación.

Pero esto no es lo único, si uno observa las Transferencias del Gobierno Nacional que no responden a la coparticipación y cuya distribución es discrecional, durante los primeros 8 meses de este año Buenos Aires recibió la suma de $ 103.330 millones (MM) sobre un total de $ 217.324 MM, es decir que recibió el 47,5% de todos los fondos distribuidos, lo que puede claramente verse en el Informe que sobre transferencias federales a provincias difundiera la consultora “Aerarium” a principios de este mes.

A lo expuesto ahora se le agrega un 1,18% más de la coparticipación quitados a la Ciudad de Buenos Aires, como si sólo la Provincia de Buenos Aires sufriera las consecuencias de la inequidad y falta de igualdad de oportunidades a que hacen mención los Considerandos del reciente Decreto.

El federalismo no sólo es Buenos Aires. Otras provincias como la nuestra están sufriendo consecuencias importantes: dos masas salariales adeudadas más el aguinaldo, actividad reducida en forma significativa por la cuarentena, precios del petróleo y de otros comodities por debajo de lo que estaban a principios de año conforman un panorama muy difícil.

El Gobierno Nacional mantiene hoy sin distribuir más de $ 50.000 millones del Fondo de Aportes del Tesoro Nacional, fondo éste destinado a cubrir desequilibrios fiscales de las provincias

Chubut recibió en concepto de Transferencias discrecionales solo un 0,76% del total remitido al conjunto de provincias.

Cuánto más debe caer para que se le compense, aunque sea en parte, lo que ella perdió durante todos estos años.